Pourquoi le mobile money est-il si populaire en Côte d’Ivoire ?

Quand la Banque Centrale des Etats d’Afrique de l’Ouest (BCEAO) a publié en 2015 une réglementation incitant les institutions non bancaires à émettre de la monnaie électronique, elle a ouvert la voie à la transformation numérique en Côte d’Ivoire. Entre 2014 et 2018, le mobile money a entraîné à lui tout seul une augmentation de 20 % du nombre de titulaires de comptes financiers dans l’ensemble du pays. Comme nous l’avons expliqué dans un précédent article de blog, l’histoire du mobile money en Côte d’Ivoire démontre l’importance d’une approche réglementaire comme l’un des principaux facteurs pour créer un écosystème de services financiers numériques (SFN). Toutefois, comme le montrent les recherches du CGAP au Ghana et en Tanzanie, d’autres facteurs sont également importants.

Engagement et investissement des dirigeants

Il faut parfois des années aux fournisseurs de SFN pour sensibiliser leur clientèle, créer un réseau d’agents et devenir rentables. C’est pourquoi la participation et l’investissement des dirigeants sont essentiels. Orange a été le premier fournisseur SFN à fournir des services de mobile money en Côte d’Ivoire, prenant des risques en évoluant dans un environnement réglementaire peu clair. L’engagement soutenu d’Orange dans la construction d’infrastructures et la sensibilisation de ses clients a permis à l’entreprise de devenir leader du marché rapidement, tout en préparant le terrain pour la croissance de l’ensemble du secteur.

Cependant, la concurrence n’a pas tardé à s’intensifier dès les nouvelles réglementations de 2015 et la création par Orange et MTN de filiales émettrices de mobile money. MTN s’est restructuré pour devenir plus compétitif et a formé une unité de mobile money. A partir de ce moment-là, MTN a commencé à conquérir des parts de marché plus importantes et plusieurs fournisseurs de mobile money se sont empressés de développer cette technologie à travers le pays.

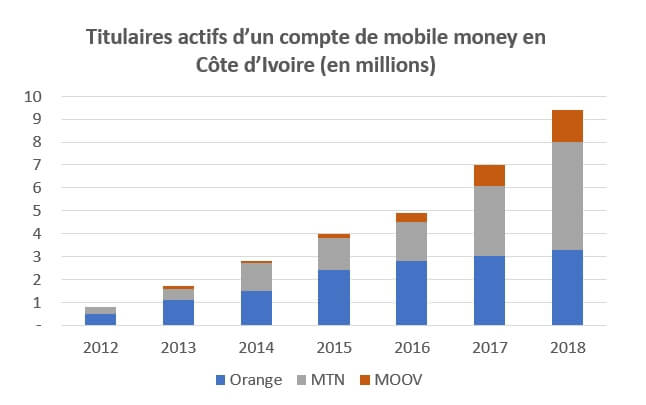

En 2018, le nombre d’agents actifs de mobile money (c’est-à-dire ceux qui ont effectué une transaction au cours des 90 derniers jours) s’élevait à 93 000 contre 16 000 en 2014.

La concurrence à la hausse

Les recherches du CGAP ont montré que la concurrence n’est pas toujours essentielle pendant les premières phases du développement d'un marché. En effet, un fournisseur dominant avec un capital important peut être plus utile, car il est mieux placé pour obtenir des effets de réseaux. Toutefois, à mesure que le marché évolue, la concurrence devient de plus en plus importante pour générer de la valeur client.

En Côte d’Ivoire, MTN a pris le dessus sur Orange et est désormais leader du marché en termes de clients actifs (90 jours), même si Orange continue de dominer en termes de volume et de valeur des transactions. Moov a doublé en mobile money, mais a perdu en termes de marges dans le secteur des appels et des données mobiles. L’entreprise offre même des bonus de données mobiles pour promouvoir l’utilisation du mobile money.

Les banques sont de plus en plus enclines à lancer leurs propres produits SFN (par exemple, YUP pour la Société générale et le compte Xpress pour Ecobank). Bien que les réseaux d’agents bancaires soient réduits, leur capacité à développer un ensemble diversifié de produits financiers pourrait leur donner un avantage sur les opérateurs de réseau de téléphonie mobile à long terme. A l’avenir, il sera intéressant de voir comment la dynamique de marché évoluera avec Orange Bank, une banque numérique détenue par Orange et NSIA. Orange Bank offrira des services de banque de détail, de microcrédit et d’assurance.

Sources : MTO. Données MTN extrapolées pour 2012.

Des services interconnectés

Comme pour d’autres marchés en Afrique subsaharienne, l’interopérabilité entre les fournisseurs de SFN n’a pas été un facteur déterminant dans la construction de l’écosystème de base de SFN en Côte d’Ivoire. Toutefois, ce facteur est susceptible de jouer un rôle plus important dans la mesure où les prestataires cherchent des opportunités de croissance. Une enquête menée auprès de client tanzaniens a démontré que l’interopérabilité réduisait le délai et le coût des paiements, tout en favorisant les effets de réseau.

La Côte d’Ivoire devrait être le premier pays où Orange et MTN lanceront Mowali, un projet commun qui facilitera les paiements interconnectés dans toute l’Afrique. En outre, la Côte d’Ivoire partageant sa monnaie et sa banque centrale avec sept pays d’Afrique de l’Ouest, l’interopérabilité régionale suscite un vif intérêt. C’est pourquoi la BCEAO planche sur un projet d'interopérabilité régionale visant à rendre tous les types de comptes financiers interconnectés dans les huit pays d'ici à la mi-2020. Un bouleversement qui pourrait entraîner plus d’utilisation en Côte d’Ivoire et un meilleur usage des clients.

Plusieurs cas d’utilisation convaincants

Quel que soit le niveau d’investissement du fournisseur ou de la réglementation, les utilisateurs ne se tourneront pas vers le mobile money à moins d’être convaincus par son utilité. Comme dans le cas d’autres marchés régionaux, les paiements constituent le principal cas d’utilisation en Côte d’Ivoire, plus particulièrement entre particuliers (P2P). Toutefois, d’autres types de paiement ont joué un rôle important, que nous avons observé sur d’autres marchés. La Côte d’Ivoire est notamment célèbre pour avoir digitalisé la plupart des paiements de frais de scolarité dans le secondaire dès 2014. Cette même année, 99% des 1,5 million d’élèves du pays ont payé leurs frais de scolarité de manière numérique, 94% via le mobile money et 6% sur Internet.

Les transferts transfrontaliers sont également plus répandus en Côte d’Ivoire que dans d’autres régions d’Afrique. Economie la plus performante de la région, la Côte d’Ivoire attire de nombreux migrants des pays voisins qui envoient des fonds dans leurs pays d’origine. Depuis 2013, les MNO ont développé des accords bilatéraux avec d’autres MNO (ou en interne dans différents marchés) afin de permettre des transferts transfrontaliers. En valeur, ces transferts sont presque équivalents aux virements P2P et dépassent les paiements de factures.

Les paiements, qu’il s’agisse de factures, de virements transfrontaliers et de P2P, ont tous contribué à l’essor du mobile money en Côte d’Ivoire. Comme dans le cas d’autres marchés, les fournisseurs expérimentent le crédit numérique et les paiements marchands pour stimuler la croissance.

Source : BCEAO 2017

En 2018, MTN et Bridge Bank ont lancé MoMoKash, un produit d’épargne et de crédit. Le produit a attiré 1,9 millions de clients en un an, mais le plafonnement des taux d’intérêt (15% pour les banques et 24% pour les institutions de microfinance) rend difficile la mise au point d’un modèle commercial rentable et peut empêcher le lancement de nouvelles initiatives.

Situation de crise et instabilité : un sixième facteur favorable aux services financiers numériques ?

Au cours du premier semestre 2011, la Côte d’Ivoire a fait face à une crise politique et militaire majeure, qui a entraîné la fermeture des banques pendant plusieurs semaines. Pendant cette période, certains fournisseurs de mobile money sont restés opérationnels. Les usagers ont commencé à se tourner massivement vers les comptes de mobile money pour protéger leur argent ou l’envoyer à leurs proches. Plusieurs leaders du secteur considèrent que cette crise est l’un des principaux moteurs de la croissance du mobile money en Côte d’Ivoire.

Curieusement, certains témoins disent la même chose à propos du Kenya, où les accès de violence qui ont suivi une élection contestée moins d’un an après le lancement de M-PESA ont entraîné une nette augmentation de l’utilisation du mobile money, les guichets automatiques étant vides et les succursales de banques fermées.

En temps de crise, la nature flexible et omniprésente du mobile money prend tout son sens et les usagers sont plus disposés à essayer quelque chose de nouveau.

Voir plus loin

Alors que 34% des Ivoiriens adultes possèdent désormais un compte de mobile money, le marché a atteint une taille importante et progresse fortement. L’introduction de l’interopérabilité, la banque d’Orange et d’autres nouveaux acteurs devraient donner un nouvel élan au mobile money. Pourtant, les fournisseurs ont encore des défis à relever.

D’après Luc Assi, responsable du mobile money chez Moov, "malgré d’énormes progrès pour se familiariser avec l’argent mobile, les mentalités n’ont pas encore totalement évolué. Il y a toujours autant de consultations du solde que d’autres transactions. L’adoption des paiements marchands est entravée par le fait que les fournisseurs n’acceptent pas les paiements en mobile money. Le manque d’infrastructures partagées est également un frein à son adoption".

Les fournisseurs sont particulièrement préoccupés par le nouveau régime fiscal entré en vigueur cette année qui, selon certains, désavantage les opérateurs de réseau mobile ayant lancé des émetteurs de monnaie électronique. Les gouvernements et les chefs de file du secteur devront continuer à travailler ensemble pour surmonter ces défis et veiller à ce que les progrès durement acquis au cours des dernières années propulsent l'industrie des SFN au niveau supérieur.

Derniers articles de blog

voir tous les articles de blog

Transformer le secteur du cajou en Côte d'Ivoire : une approche "phygitale" pour favoriser l’autonomie des femmes

Inclusion financière en Afrique de l'Ouest : pourquoi le mobile money joue un rôle crucial

Bonjour, je Sano Mariame étudiante en science économique en Côte d'Ivoire, après la lecture de votre article, selon vous est ce qu'il y aurait un problème d'asymétrie d'information entre les services mobile money et les consommateurs? et quelles seront les enjeux pour stabiliser le choix des consommateurs futurs en matière de mobile money ?

Très bon article . Rien à dire abolument tout est clair et net. Et surtout véridique . Chapeau à vous çelà repond parfaitement à mes critères de recherches.

Laisser un commentaire