¿Cuál puede ser el rol de la tecnología durante el proceso de recuperación económica de las MYPES en Latinoamérica?

Los pequeños negocios en América Latina, tienen un rol vital en la economía. Sin embargo, según análisis recientes, la región en su conjunto afronta importantes retos, relacionados con la desigualdad y el bajo crecimiento económico durante la última década. Según la CEPAL, pese a la importancia de las Micro y Pequeñas Empresas (MYPES) en la generación de empleo, éstas experimentan una baja productividad, con un promedio de crecimiento anual del 0,8%. En contraste con otras economías, el aporte a la economía de la MYPES en América Latina es del 25%.

Según el McKinsey Global Institute, las MYPES tienen un rol trascendental para las economías de la región y, para que logren consolidar un crecimiento del 3,5 %, es importante que se activen procesos de transformación digital, por medio de los cuales las MYPES podrán elevar su competitividad y productividad, logrando incluso expandirse y llegar a nuevos mercados. Según McKinsey, la tecnología puede jugar un rol fundamental en el crecimiento inclusivo en la región.

En contraste con esta necesidad imperativa que tienen las MYPES latinoamericanas, la mayoría posee grandes retos y oportunidades en términos de adopción tecnológica. Se estima que si se logra fortalecer a las MYPES a través de la transformación digital, Latinoamérica logrará un incremento del 50 % del PIB en 2030.

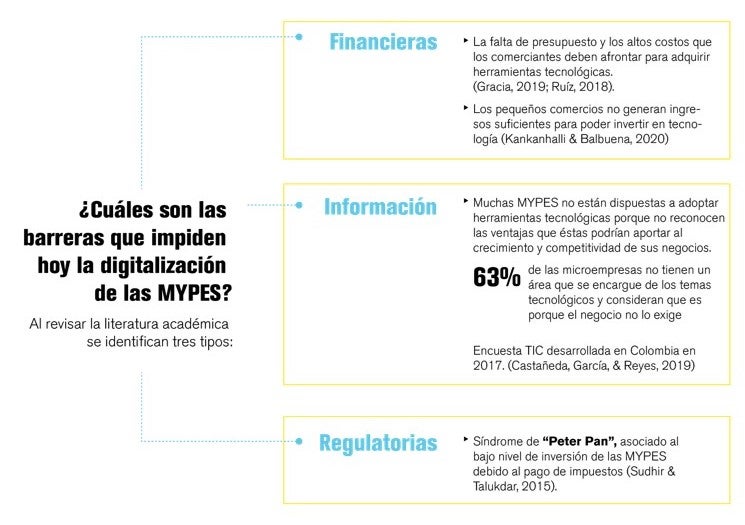

Pero, ¿Cuáles son las barreras que impiden hoy la digitalización de las MYPES?

Con el objetivo de superar estas barreras, Fundación Capital con el apoyo del Center for Inclusive Growth (CIG) de Mastercard, inició en abril de 2020 un proyecto regional (Colombia, México y Perú) denominado DigitAll, el cual tiene como objetivo aumentar la productividad y salud financiera de los Strivers [1] . Para esto, busca impulsar procesos de digitalización entre los pequeños comercios, operando en alianza con diferentes actores locales tales como agregadores de comercios, empresas de consumo masivo, instituciones financieras y empresas tecnológicas.

Como parte del diseño de soluciones digitales para las MYPES, entre abril y mayo de 2020 se realizó un sondeo de opinión entre 600 comerciantes de Colombia, México y Perú. Este sondeo tuvo como objetivo entender de qué forma la pandemia los ha afectado, identificando cuáles han sido sus estrategias para afrontar la crisis y cuál es su percepción y relacionamiento con la tecnología.

Teniendo en cuenta los hallazgos obtenidos en el sondeo, y como parte de un proceso continuo de conocimiento del usuario, se diseñó una rápida respuesta frente al COVID-19, considerando que WhatsApp es la plataforma social más usada por los comerciantes, se implementó un modelo de asistente virtual, por medio del cual los comerciantes pueden acceder a través de una chatbot a información relevante para el momento que atraviesan.

Se trata de un modelo híbrido en el que se combina la tecnología de bots conversacionales, llamadas telefónicas y comunicación por Facebook; con el fin de ofrecer asistencia integral y efectiva a los comerciantes.

Esta nueva aplicación logró atacar las tres principales necesidades que los comerciantes identificaron como prioritarias, en términos de acceso a información:

- Acceso a información sobre las medidas de bioseguridad necesarias para poder seguir operando en los negocios.

- Acceso a información sobre medidas de alivios financieros diseñados para los pequeños comercios.

- Acceso a información sobre programas de alivios fiscales diseñados por los gobiernos de cada país.

Pese a las dificultades mencionadas anteriormente, es importante señalar que una proporción importante de los comercios encuestados tiene una visión optimista frente al futuro y quiere mantener su actividad productiva actual. Incluso, algunos perciben oportunidades de crecimiento (abrir más puntos de venta). Por ejemplo, en México, un 44% de los comerciantes encuestados desea mantener su actividad productiva e incluso un 48% cree que podrá crecer. En Perú la proporción es del 55% y 37%, respectivamente; y en Colombia, del 63% y 28%.

El rol de la tecnología durante el proceso de recuperación económica

Los comerciantes han tenido que adaptarse a la situación actual para poder mantener sus operaciones y, en este contexto, se evidencia un incremento interesante en la demanda de compras no presenciales a través de una mayor demanda de pagos remotos y compras en línea. Al preguntar a los comerciantes sobre su percepción sobre el comportamiento de diferentes medios de pago durante la cuarentena, resaltan el incremento de las ventas en línea. En Colombia los comerciantes encuestados reportaron que han experimentado un crecimiento del 15% del e-commerce, en México el crecimiento fue del 11% y en Perú se presentó el incremento más notable, con un 29%.

Adicionalmente, debido a las medidas de confinamiento y distanciamiento social, los comerciantes se han visto obligados a incorporar o potencializar mecanismos de ventas no presenciales. En este sentido, WhatsApp se perfiló como la plataforma social más usada para la recepción de pedidos y las ventas a domicilio. Para el 69% de los comerciantes encuestados en Colombia, WhatsApp fue la herramienta de recepción de pedidos más usada durante la cuarentena, en Perú el porcentaje sube al 80%. En México el uso del WhatsApp como herramienta para recibir pedidos fue del 40%.

Como se mencionó anteriormente, en el contexto del proyecto de DigitAll se busca promover procesos de digitalización, con el fin de incrementar la productividad de los pequeños comercios y mejorar su salud financiera. A finales de 2020 e inicios del 2021, se testearán diferentes herramientas digitales con los comerciantes, las cuales incluyen soluciones para mejorar la gestión de sus negocios, sistemas tecnológicos para hacer inventarios, marketplaces, estrategias de comunicación virtual para promover procesos de digitalización y apoyo por medio de entrenamientos virtuales. Si bien la actual pandemia ha representado un grave revés a las economías de América Latina, esta situación también ha representado una clara señal para los comerciantes sobre el rol que puede jugar la tecnología, no solo como herramienta para el incremento de su productividad, sino incluso para su supervivencia.

[1] “Propietarios de micro y pequeñas empresas establecidas, cuya capacidad y ambición de crecer se ven frustradas por brechas en la conectividad a las redes que componen el ecosistema empresarial. Se distinguen de la gran mayoría de las microempresas de supervivencia por la intención y el potencial de crecimiento, pero aún no son empresas resilientes y sostenibles, ni prosperan como pequeñas empresas en crecimiento (SGBs)".

Para una lista completa de las referencias utilizadas para este blog, haga clic aquí.

Blogs más recientes

Lea todos los blogs

Entrevistas en video del Foro Regional: Evolución de las finanzas inclusivas hacia la sostenibilidad

¿Qué tipo de instituciones de microfinanzas pueden servir mejor a las mujeres?

Definitivamente la Pandemia del Covid-19 se ha tumbado muchos paradigmas. Hoy son muchas las PYMES y personas de bajos ingresos que también tienen teléfonos celulares y el número está creciendo rápidamente. Hay más teléfonos celulares que personas en algunos países. La tenencia de teléfonos celulares y el acceso al Internet, han traído grandes oportunidades para reducir el número de adultos sin acceso a servicios financieros y para ayudar a quienes ya tienen el acceso a adoptarlos y a usarlos de una manera conveniente y responsable. Pero también es necesario contar con un sistema de pagos bien desarrollado, una buena infraestructura física, diseñar e implementar programas de educación financiera y educación digital, regulaciones adecuadas y sólidas medidas de protección al usuario. RGV

Escriba un comentario